車検代の仕訳を入力する際に、勘定科目で迷う方は多いのではないでしょうか。

車検代は車関係の費用ですが、車検代を全額「車両費」とするのは間違いです。

しかし、車検代の内訳を見ても、どのように入力したら良いかわからず困ってしまいますよね。

この記事では、車検代の仕訳に関する勘定科目や消費税区分などを紹介しています。

この記事を読めば、車検代で使用する勘定科目や消費税区分を理解することができるので、車検代の仕訳で悩むことはなくなるでしょう。

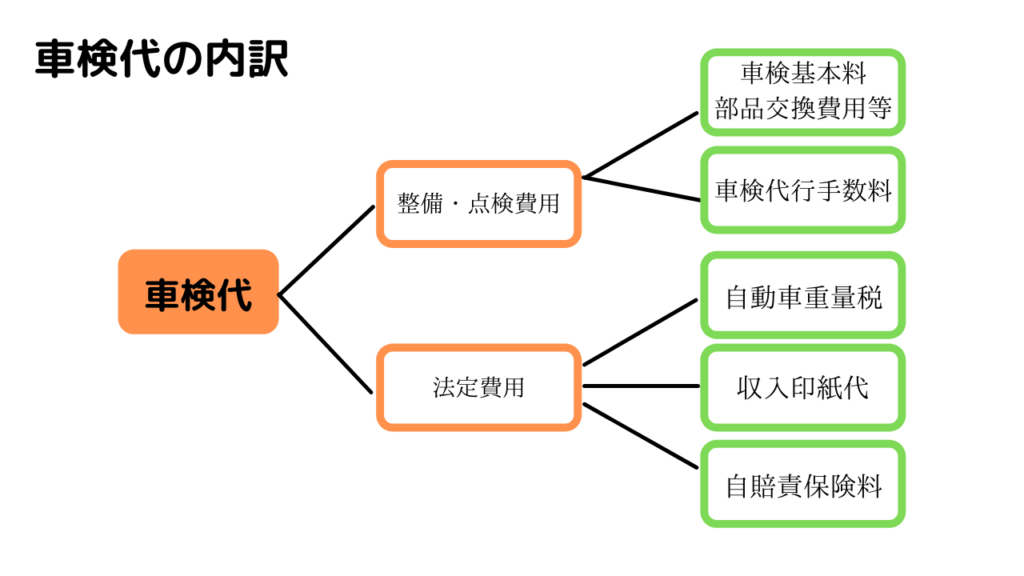

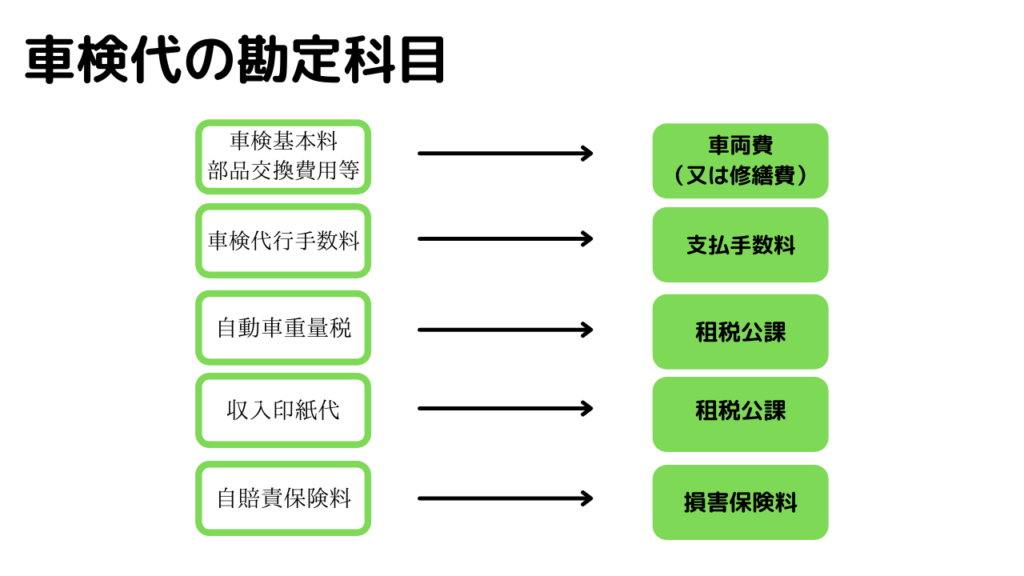

車検代の内訳

- 車検基本料・部品交換費用

- 車検代行手数料

- 自動車重量税

- 収入印紙代

- 自賠責保険料

車検代は最終的に上記の5つに分類することができますが、まずはどのように分類されるか紹介していきます。

車検代はまずは、以下の2つに大別することができます。

- 整備・点検費用

- 法定費用

整備・点検費用

自動車整備工場などに支払う「整備・点検費用」は、さらに次の2つに分類することができます。

- 車検基本料・部品交換費用

- 車検代行手数料

車検基本料・部品交換費用

車両基本料・部品交換費用には、点検整備に係る技術料や各部品交換代金や洗浄費用などが含まれています。

車検代行手数料

ディーラーやカー用品店などに車検を依頼すると発生する費用です。

法定費用

国や保険会社に支払う「法定費用」は、さらに次の3つに分類することができます。

- 自動車重量税

- 収入印紙代

- 自賠責保険料

上記の費用は法律で定められているものであるので、車検代を支払うときには必ず含まれている固定費用です。

自動車重量税

自動車重量税は、車に乗り続ける限り毎年課される税金ですが、車検時に一括で支払うことができます。

乗用車であれば、登録から3年後に初回の検査(車検)が行われ、以降2年毎に継続検査(車検)を行うことになります。

収入印紙代

車検の検査手数料を納めるための「自動車検査票」の収入印紙代です。

自賠責保険料

自動車保険には、強制保険(自賠責保険)と任意保険があります。

任意保険については、車検のタイミングとは別に加入することが多いので、車検時に加入する保険としては自賠責保険のみとなることが一般的です。

個人事業主が車検代で使用する勘定科目

個人事業主が車検代の支払いで使用する勘定科目は以下の5つあるので紹介していきます。

- 車両費(又は修繕費)

- 支払手数料

- 租税公課

- 損害保険料

- 事業主貸

車両費(又は修繕費)

車検代のうち車両基本料・部品交換費用の料金は、「車両費(又は修繕費)」として処理します。

支払手数料

車検代のうち車検代行手数料の料金は、「支払手数料」として処理します。

租税公課

車検代のうち自動車重量税や収入印紙の料金は、「租税公課」として処理します。

損害保険料

車検代のうち自賠責保険料の料金は、「損害保険料」として処理します。

自賠責保険の保険料は2年分を一括で支払いますが、「自賠責保険が強制加入の保険であること」と「金額が少額であること」から利益操作に利用されづらいため、一括で費用として計上することができます。

事業主貸

個人事業主の場合、事業用と個人用の比率に応じて家事按分を行う必要があります。

事業用と個人用の比率が7:3の場合に車検代が100,000円であるとすると、事業用として経費になる金額が70,000円で個人用としてプライベートの支出となるのが30,000円となります。

上記の金額を、事業用の口座から支払いをした場合、事業主貸として30,000円が計上されることになります。

個人事業主の車検代で使用する勘定科目の消費税区分

個人事業主が車検代で使用する以下の勘定科目の消費税区分を紹介していきます。

- 車両費(又は修繕費)

- 支払手数料

- 租税公課

- 損害保険料

- 事業主貸

車両費(又は修繕費)

車両費(又は修繕費)として処理した料金の消費税区分は課税仕入です。

支払手数料

支払手数料として処理した料金の消費税区分は課税仕入です。

租税公課

租税公課として処理した料金の消費税区分は不課税仕入です。

損害保険料

損害保険料として処理した料金の消費税区分は非課税仕入です。

事業主貸

事業主貸として処理した料金の消費税区分は不課税仕入です。

個人事業主の車検代の仕訳例

個人事業主の車検代の仕訳例を、100%事業用の車の場合と50%事業用の車の場合で紹介していきます。

100%事業用の車の場合

100%事業用の車の車検代を事業用資金から支払った場合には以下の仕訳となります。

- 車両基本料・部品交換費用の料金:¥50,000

- 車検代行手数料の料金:¥10,000

- 収入印紙の料金:¥1,100

- 自動車重量税の料金:¥24,600

- 自賠責保険料の料金:¥25,830

| 借方 | 金額 | 貸方 | 金額 | 消費税区分 |

|---|---|---|---|---|

| 車両費(又は修繕費) | 50,000 | 現金 | 111,530 | 課税仕入 |

| 支払手数料 | 10,000 | 課税仕入 | ||

| 租税公課 | 1,100 | 不課税仕入 | ||

| 租税公課 | 24,600 | 不課税仕入 | ||

| 損害保険料 | 25,830 | 非課税仕入 | ||

| 事業主貸 | – | 不課税仕入 |

50%事業用の車の場合

50%事業用の車の車検代を事業用資金から支払った場合には以下の仕訳となります。

- 車両基本料・部品交換費用の料金:¥50,000

- 車検代行手数料の料金:¥10,000

- 収入印紙の料金:¥1,100

- 自動車重量税の料金:¥24,600

- 自賠責保険料の料金:¥25,830

| 借方 | 金額 | 貸方 | 金額 | 消費税区分 |

|---|---|---|---|---|

| 車両費(又は修繕費) | 25,000 | 現金 | 111,530 | 課税仕入 |

| 支払手数料 | 5,000 | 課税仕入 | ||

| 租税公課 | 550 | 不課税仕入 | ||

| 租税公課 | 12,300 | 不課税仕入 | ||

| 損害保険料 | 12,915 | 非課税仕入 | ||

| 事業主貸 | 55,765 | 不課税仕入 |

不課税仕入と非課税仕入の違い

不課税仕入と非課税仕入は、どちらも消費税が課税されてないという点では同じであり、どちらで入力しても消費税の計算結果は変わらず、似ていますが少し違いがあります。

不課税仕入は、消費税の課税の対象となるための4要件を満たさないものであるのに対し、非課税仕入は、本来は課税の対象となるものであるが性質上課税の対象となるのにふさわしくないものです。

収入印紙や自動車重量税が不課税仕入で自賠責保険料が非課税仕入となっています。

不課税仕入は消費税の税区分で「対象外」と表示されることもあります。

車検代に車庫証明書がある場合の勘定科目

車検の際に基本的には車庫証明書は必要ありませんが、車検前に引っ越しをして車検の際に住所変更登録を行う場合には、車庫証明書が必要になります。

車庫証明書の料金は、雑費(又は租税公課)で記帳をするのがベターです。

雑費(又は租税公課)の消費税区分は非課税仕入にするのを忘れないように注意しましょう。

個人事業主で免税事業者の場合の車検代

個人事業者で免税事業者の場合には、消費税を納付する必要がありません。

そのため消費税の計算をする必要がないので、車検代の仕訳入力の際に消費税区分を入力する必要がありません。

消費税の計算をする必要はありませんが、勘定科目は当記事で紹介したように使い分けておくと良いでしょう。

車検代以外の車関係の費用

車検代以外の車関係の費用としては、以下のものがあるので紹介していきます。

- ガソリン

- コインパーキングの駐車場代

- 月極駐車場代

- 高速道路・有料道路の料金

- 自動車税

- 自動車保険料(強制保険・任意保険)

- タイヤ交換などの修繕費用

ガソリン

ガソリン代は、「燃料費」や「旅費交通費」や「車両費」として費用に計上するのが一般的です。

コインパーキングの駐車場代

駐車場代は、「旅費交通費」や「車両費」などとして費用に計上するのが一般的です。

駐車場代には、コインパーキングの駐車場代と月極駐車場代があり、それぞれ処理が異なります。

月極駐車場代

月極駐車場代は、駐車場代とは異なり、「地代家賃」として費用に計上するのが一般的です。

高速道路・有料道路の料金

高速道路・有料道路の料金は、「旅費交通費」や「車両費」として費用に計上するのが一般的です。

自動車税

自動車税は、消費税の税区分が不課税仕入の「租税公課」として費用に計上するのが一般的です。

自動車保険料(強制保険・任意保険)

自動車保険には、強制保険(自賠責保険)と任意保険がありますが、「損害保険料」や「車両費」として費用に計上するのが一般的です。

消費税区分はいずれの場合も、非課税仕入になることに注意が必要です。

強制保険(自賠責保険)の保険料は、支払い時に一括費用計上が認められていますが、任意保険の保険料は支払い時に一括費用計上をすることができないので、決算期をまたぐ場合には「短期前払費用」や「長期前払費用」を使用する必要があります。

タイヤ交換などの修繕費用

タイヤ交換などの修繕費用は、「車両費」や「修繕費」として費用に計上するのが一般的です。

正解の勘定科目などない

勘定科目をどれにするかどうかは法律で決められている訳ではないため、正解の勘定科目というのはありません。

当記事で紹介したのは、あくまでもベターな勘定科目ですので、自分で決めた勘定科目に則って記帳をしていただいても問題ありません。

どの勘定科目を使用するかどうかよりも、一度決めた勘定科目を変えることなく継続して使用するのが重要です。

車検代の勘定科目 まとめ

車検代の料金の内訳は主に以下の5つに分類することができるので紹介していきます。

- 車検基本料・部品交換費用

- 車検代行手数料

- 自動車重量税

- 収入印紙代

- 自賠責保険料

車検代の支払いで使用する勘定科目は以下の5つがあります。

- 車両費(又は修繕費)

- 支払手数料

- 租税公課

- 損害保険料

- 事業主貸

最後に100%事業用の車の車検代を事業用資金から支払いをした場合の仕訳例を紹介します。

- 車両基本料・部品交換費用の料金:¥50,000

- 車検代行手数料の料金:¥10,000

- 収入印紙の料金:¥1,100

- 自動車重量税の料金:¥24,600

- 自賠責保険料の料金:¥25,830

| 借方 | 金額 | 貸方 | 金額 | 借方区分 |

|---|---|---|---|---|

| 車両費(又は修繕費) | 50,000 | 現金 | 111,530 | 課税仕入 |

| 支払手数料 | 10,000 | 課税仕入 | ||

| 租税公課 | 1,100 | 不課税仕入 | ||

| 租税公課 | 24,600 | 不課税仕入 | ||

| 損害保険料 | 25,830 | 非課税仕入 | ||

| 事業主貸 | – | 不課税仕入 |

コメント欄