「住民票の発行手数料」をどのように処理をしたら良いかと迷うことはありませんか。

「発行手数料」という単語にひっぱられると、勘定科目「支払手数料」を使用するのかと思ってしまいますよね。

この記事では、住民票の発行手数料の正しい仕訳について解説をしています。

この記事を読めば、住民票に関する正しい知識を得られるので、住民票の仕訳で迷うことはなくなります。ぜひ最後までご覧ください。

住民票の勘定科目

住民票を取得したときの住民票の発行手数料の支払いは勘定科目「租税公課」を使用するようにしましょう。

住民票の取得費用を租税公課として処理するのは、租税公課のうちの「公課」に該当するためです。

「公課」とは、国や地方自治体等に払う手数料等のことを言います。

住民票には下記のようにいくつか種類がありますが、すべて同じように「租税公課」で処理をしましょう。

- 住民票の写し(世帯全員・一部)

- 住民票記載事項証明書(世帯全員・一部)

- 不在住証明書

- 住民票除票

- 改製原住民票

個人事業主の場合の住民票の勘定科目の注意点

個人事業主が住民票を取得した場合にも同様に借方の勘定科目として「租税公課」を使用することには変わりません。

しかし、住民票を取得したときに支払う資金が事業用資金かプライベート用の資金かどうかによって貸方勘定科目が異なります。

事業用資金で支払った場合には、貸方勘定科目は「現金」などになりますが、プライベート用資金で支払った場合には貸方勘定科目は「事業主借」となります。

勘定科目「租税公課」の消費税区分

住民票の発行手数料を勘定科目「租税公課」とした場合には、消費税区分を「非課税仕入」とするようにしましょう。

住民票の発行手数料は経費となりますが、消費税の仕入税額控除の対象とすることはできません。

消費税の仕入税額控除にならないということは、納付する消費税の計算において支払った消費税とすることができないということです。

下記の消費税の計算方法を確認してもらうと分かるように、支払った消費税とすることができない場合には、納める消費税は増えることになります。

納付する消費税=預かった消費税-支払った消費税

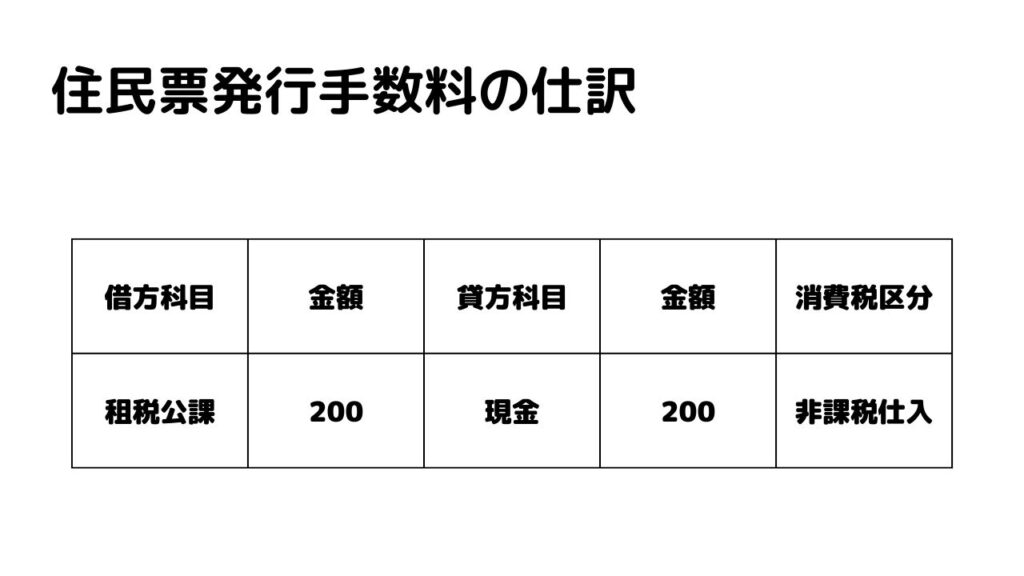

個人事業主の住民票発行手数料の具体的な仕訳例

住民票発行手数料として現金200円を支払った場合には上記の仕訳となります。

借方科目に「租税公課」で貸方科目に「現金」となります。個人事業主の場合で、手元に事業用資金がなくプライベートの資金で支払った場合には、貸方科目を「事業主借」としましょう。

租税公課の消費税区分は「非課税仕入」となることに注意しましょう。

住民票と同じ処理をする公的書類

住民票と同様の仕訳方法となる公的書類を下記で紹介しておきます。

- 印鑑証明書

- 印鑑登録証明書

- 納税証明書

- 登記簿謄本

- 登記簿抄本

住民票の発行手数料を勘定科目「支払手数料」とするのは間違いなのか?

結論から申し上げると、住民票の発行手数料を勘定科目「支払手数料」や「雑費」として処理することも間違いではありません。

重要なのは過去の仕訳と合わせることであるので、過年度に勘定科目「支払手数料」として処理をしているのか、勘定科目「租税公課」で処理をしているのか確認しましょう。

一般的な会計ソフトでは、勘定科目「支払手数料」を入力すると、消費税区分が自動的に「課税仕入」となってしまうので消費税区分を「非課税仕入」に変更することを忘れないようにしましょう。

住民票の勘定科目 まとめ

住民票を取得したときの勘定科目は「租税公課」を使用して、消費税区分を「非課税仕入」にしましょう。

住民票の発行手数料を勘定科目「支払手数料」や「雑費」として処理することも間違いではありませんが、消費税区分に注意しましょう。

個人事業主の方が事業用資金で支払った場合には、貸方勘定科目は「現金」などになりますが、プライベート用資金で支払った場合には貸方勘定科目は「事業主借」となります。

住民票と同様の仕訳方法となる公的書類には下記のものがあるので確認をしておきましょう。

- 印鑑証明書

- 印鑑登録証明書

- 納税証明書

- 登記簿謄本

- 登記簿抄本

コメント欄