消費税とは?消費税の仕組みとは?消費税の計算方法とは??

消費税について知りたい方必見!!!

この記事では、消費税のしくみをやさしくわかりやすく説明しています。

消費税のしくみを理解するには、基本的な前提の知識と消費税の計算方法の仕組みの理解が必要です。

この記事では、以下について説明しています。

- 消費税とは

- 消費税の仕組み

- 消費税の計算

- 消費税の計算の仕組み

消費税の基本的な計算方法を理解して、消費税についての理解を深めていきましょう。

消費税の基本的な仕組みを抑えて、より実践的な知識をつけていきましょう!

消費税とは

消費税とは、正式には「消費税及び地方消費税」であり、消費税と地方消費税をあわせたものです。

みなさんが普段口にしたり耳にしている消費税は、正確には消費税及び地方消費税のことです。

以下、この記事では「消費税及び地方消費税」を「消費税」と省略します。

消費税の仕組み

消費税の仕組みを理解するには消費税がどのような性質を持っているのかを理解する必要があります。

消費税・地方消費税の性質を理解するために消費税を分類すると以下のように分類することができます。

消費税は、「国税・消費課税・間接税・普通税・申告納税」と分類することができます。

消費税とは、国に納める税金であり(国税)、モノの消費やサービスの提供に対して税金がかかり(消費課税)、納税者と担税者が異なり(間接税)、集めた税金の使い道が定まっておらず(普通税)、納める税金を自ら計算しなければならない税金(申告納税)です。

地方消費税は、消費税と同じように「地方税・消費課税・間接税・普通税・申告課税」と分類することができます。異なる点は、消費税が国税であるのに対し、地方消費税は地方税である点です。

特に消費税の仕組みを理解するのに重要なのは、消費課税・間接税という部分です。

消費課税とは、モノの消費やサービスの提供に対してかかる税金であり、消費税はモノを消費したときなどに払う必要があります

間接税とは、納税者と担税者が異なる税金であり、消費税は納税者(消費税を納める人)と担税者(モノの消費などをする消費税を負担する人)が異なります

消費税の計算

消費税を計算する前に知っておく知識として、消費税の支払う事業者には課税事業者と免税事業者の2種類が存在します。

課税事業者は消費税を納める必要がありますが、免税事業者は消費税を納める必要がありません。

消費税を納付したり、消費税の還付を受けるのは課税事業者のみです。

消費税は、預かった消費税から支払った消費税を差し引いて計算します。

預かった消費税が支払った消費税より多い場合は納付します。

つまり、「預かった消費税>支払った消費税」である場合に納付ということです。

支払った消費税が預かった消費税より多い場合は還付されます。

つまり、「預かった消費税<支払った消費税」である場合に還付ということです。

消費税の計算の仕組み

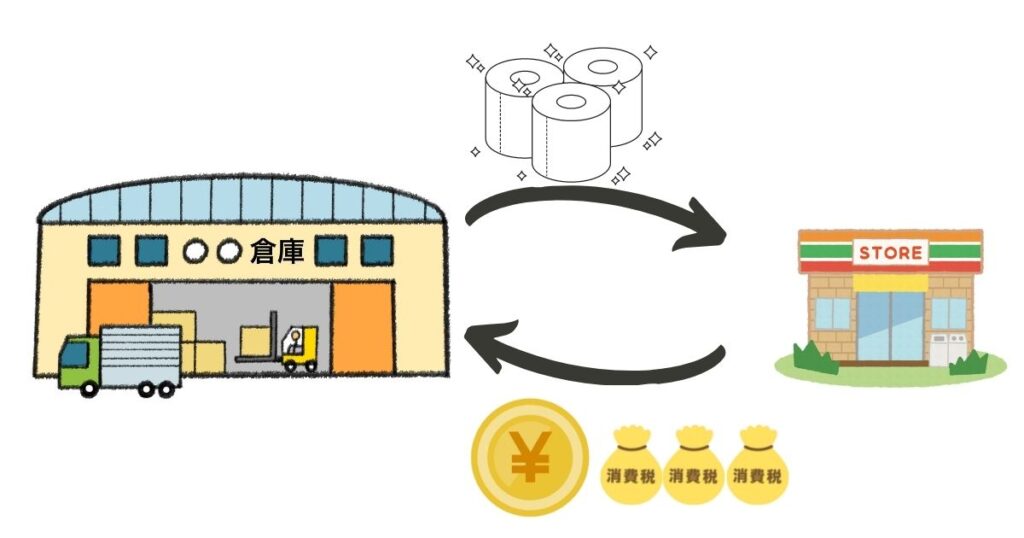

今回はわかりやすく簡単に見えるように現実的な金額を使わないようにするために、トイレットペーパー1つに消費税の袋1つ分が課せられると考えていきます。

実際は、消費者へたどり着くまでにトイレットペーパーの金額は変わりながら取引されます。

卸売業者、小売業者がそれぞれ利益を出すために、消費者へ届くまでに金額を上げていくためです。

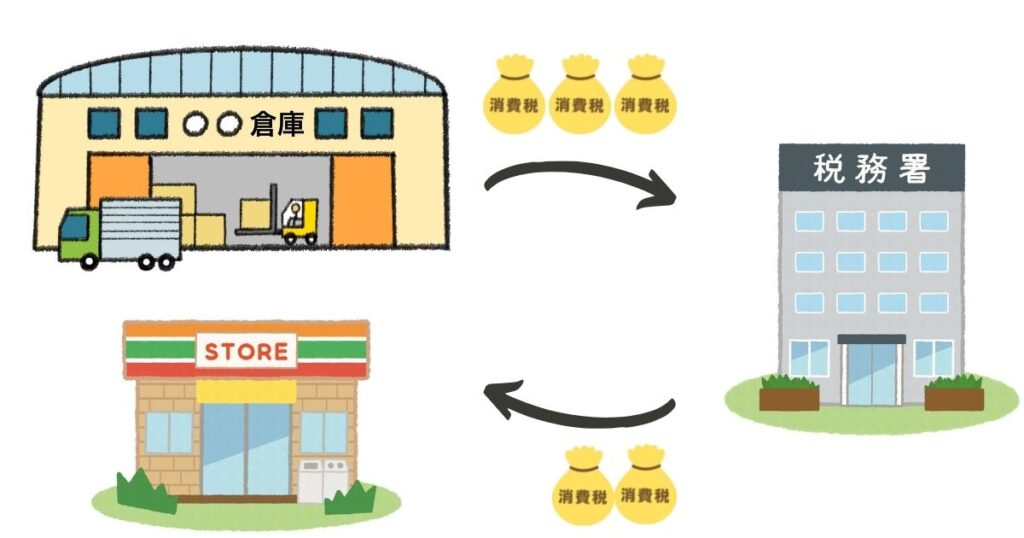

今回は、卸売業者をA倉庫、小売業者をBストアとしています。

卸売業者から小売業者へ販売

①A倉庫(卸売業者)はBストア(小売業者)にトイレットペーパー3つを販売します

- A倉庫 :預かった消費税(3つ分)

- Bストア:支払った消費税(3つ分)

小売業者から消費者へ販売

②Bストア(小売業者)は消費者にトイレットペーパー1つを販売します

- Bストア:預かった消費税(1つ分)

納付又は還付

③倉庫は消費税を納付し、お店は消費税が還付されます

- A倉庫 :預かった消費税(3つ分)-支払った消費税(な し)=納付(3つ分)

- Bストア:預かった消費税(1つ分)-支払った消費税(3つ分)=還付(2つ分)

税務署から見た消費税の結果

最終的に税務署は予定通り消費したトイレットペーパー1つ分の消費税を集めることができました

- 税務署:納付(3つ分)-還付(2つ分)=徴収(1つ分)

このトイレットペーパー1つ分の消費税を負担しているのは、A倉庫でもなくBストアでもなく消費者です。

A倉庫は預かった消費税3つ分を納付しているだけであり、Bストアは消費税2つ分をもらっている状態です。

消費されていない分の消費税について

残ったトイレットペーパー2つ分の消費税は、消費者が購入(消費)したときに徴収されます。

次にトイレットペーパー2つ分を消費者に販売すると、消費税2つ分はBストアが支払うことになります。しかし、負担するのは消費者となります。

Bストアが負担しているように思えますが、前回Bストアは消費税2つ分をもらっている状態であるので、プラスマイナス0ということです。

モノの消費に対してきちんと課税できているので、税務署の予定通りに進んでいるということです。

地方消費税の納付方法とは

地方消費税は地方税であり、地方に納める税金でありますが、例外的に国税である消費税とまとめて国に(税務署)に納付します。

日々の記帳でも地方消費税については意識する必要がなく、消費税を納めるときに地方消費税もまとめて納付しているので地方消費税について知らない方がいるのも納得がいきますね。

消費税とは?消費税の仕組み まとめ

消費税は正確には、「消費税及び地方消費税」というものですが、記事内では消費税と省略して説明しました。

消費税とは、モノの消費やサービスの提供に対してかかる税金であり、納税者と担税者が異なる税金です。

消費税を実際に負担しているのはモノを消費した消費者であることや、消費税を納付する人と消費税を実際に負担している人が異なることも消費税の計算方法の仕組みを理解するとよくわかります。

逆に、消費税の計算方法の仕組みを理解すれば、消費税の理解も深まります。

消費税の計算方法にはまだまだ複雑な要素もありますが、基本的には上記で説明した方法を基礎としています。

コメント欄