みなし仕入率について知りたい方は必見!

「みなし仕入率とは?」と疑問に思っている方は是非この記事を読んでみなし仕入率の全体的なイメージを掴んでいただきます。

この記事ではみなし仕入率に関する以下について説明しています。

- みなし仕入率とは

- みなし仕入率の判定方法

- みなし仕入率の使い方

- みなし仕入率の使用条件

- みなし仕入率を使用した計算方法

- みなし仕入率の使用をおすすめする人

みなし仕入率を上手く活用することができれば節税の効果が見込まれるので、この記事を最後まで読んで、国が認める制度を上手に活用していきましょう!

関連:個人事業主やフリーランスの方が合法的に年間100万円以上節税する方法

みなし仕入率とは

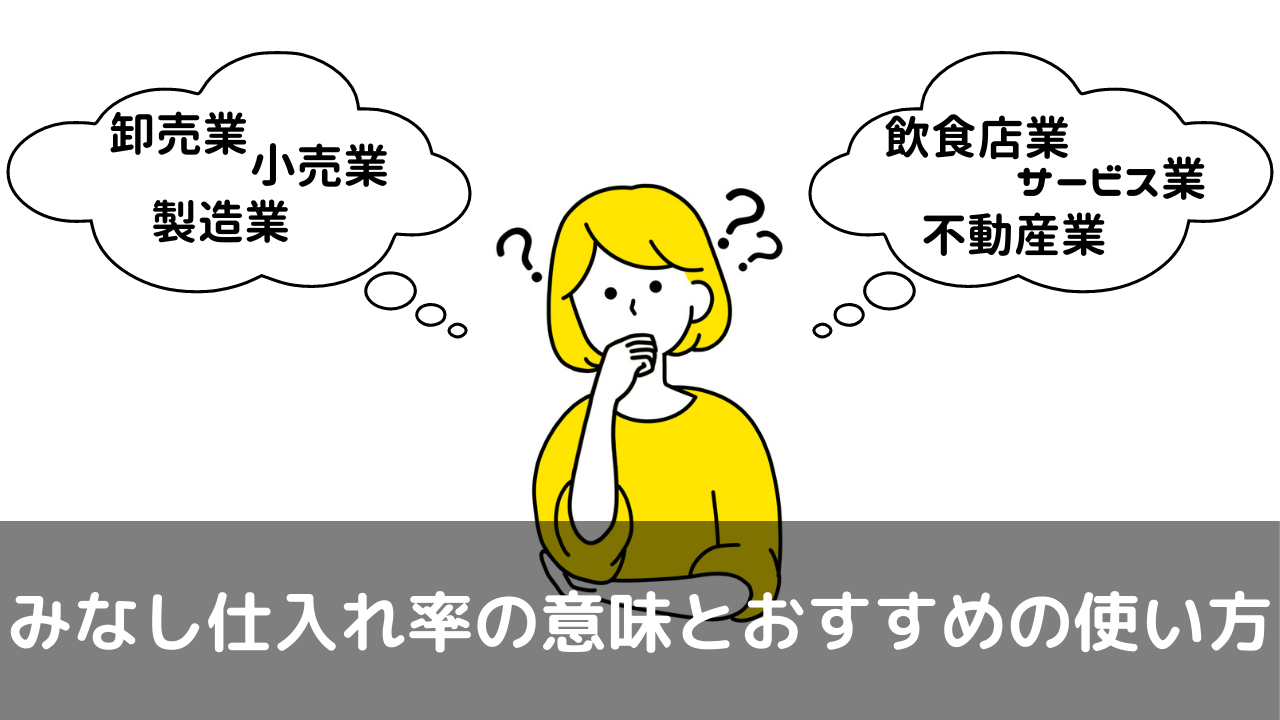

みなし仕入率とは、消費税の計算でのみ使用するもので、この業種の売上ならだいたいこれくらいの割合の経費があるだろうと推測で経費を決めるというのに使用する割合です。

| 事業区分 | みなし仕入率 | 業種 | 簡単な説明 |

|---|---|---|---|

| 第一種事業 | 90% | 卸売業 | 他の人から購入したものを、事業者に販売する事業 |

| 第二種事業 | 80% | 小売業 | 他の人から購入したものを、消費者などに販売する事業 |

| 第三種事業 | 70% | 製造業など | 製造業、農業、林業、漁業、鉱業、建設業、電気業など |

| 第四種事業 | 60% | その他の事業 | 飲食店業など |

| 第五種事業 | 50% | サービス業など | サービス業、運輸通信業、金融・保険業など |

| 第六種事業 | 40% | 不動産業 | 不動産に関する事業 |

みなし仕入率の割合は高いほうが納税者にとってお得です。

みなし仕入率の割合が高いほうが納税者にとってお得な理由は、以下の2点についての理解が必要です。

- 納付する消費税は預かった消費税から支払った消費税を差し引いた差額であること

- みなし仕入率は支払った消費税の計算に使用する割合であること

みなし仕入率の判定方法

みなし仕入率を判定するときには、国税庁が公表しているみなし仕入率を決定するための事業区分のフローチャートを使用して売上ごとに判定していきます。

第一種事業や第二種事業などの事業区分は、事業の業種で確定するわけではなく売上ごとに判定していきます。

※卸売業をしているからと言って、みなし仕入率がすべて90%ということにはなりません。

消費税の計算方法とは

みなし仕入率の使い方を理解するために基本的な消費税の計算方法を確認しておきましょう。

消費税の事業者には課税事業者と免税事業者がいますが、課税事業者に関しては納付する消費税を計算しなければなりません。

そのときに課税事業者は、納付する消費税を預かった消費税から支払った消費税を差し引いて計算します。

①預かった消費税-支払った消費税=納付(又は還付)

みなし仕入率の使い方

みなし仕入率は、納付する消費税の計算を楽にしてくれる便利な割合です。

預かった消費税の計算ではなく、支払った消費税の計算の部分に関して使用する割合です。

実際にどのようにみなし仕入率を使用するのか見ていきましょう。

②支払った消費税=預かった消費税×みなし仕入率

①「預かった消費税-支払った消費税=納付(又は還付)」

②「支払った消費税=預かった消費税×みなし仕入率」

①の支払った消費税に②を代入すると、「預かった消費税-預かった消費税×みなし仕入率=納付(又は還付)」となります。

みなし仕入率を使用することによって実際に支払った経費の金額を使うことなく支払った消費税の金額を計算することができるようになりました。

みなし仕入率の使用条件

免税事業者であれば消費税を納付する必要がありませんので、納付する消費税を計算するために使用するみなし仕入率を使うことはありません。

課税事業者であれば、消費税を納付する必要があるのでみなし仕入率を使用することができますが、すべての課税事業者がみなし仕入率を使えるのかと言われるとそうではありません。

みなし仕入率を使用できるのは課税事業者(簡易課税)である事業者だけであり、課税事業者(原則課税)である事業者はみなし仕入率を使用できないので注意が必要です。

みなし仕入率を使用するときの注意点

みなし仕入率を使用する条件は、課税事業者(簡易課税)であることです。

簡易課税を選択する場合には、事前に届出が必要であり、基準期間(簡単に言えば2年前)の売上高が5,000万円以下であることが条件です。

簡易課税を選択すると2年間簡易課税を継続する必要がありますので、思いつきで簡易課税を選択せずに計画的に選択することを大切です。

経費(支払った消費税)が多い場合や還付を受ける場合には、基本的には本則課税がおすすめです。

経費(支払った消費税)が多い場合

経費(支払った消費税)が多い場合には、みなし仕入率を使うことによって損をすることもあります。

みなし仕入率を使用して計算した概算の支払った消費税の金額よりも実際に支払った消費税の金額が少ないときは、簡易課税を選択すると本則課税よりも消費税を多く納税することになって損するということになります。

つまり、「みなし仕入率を使用して計算した支払った消費税の金額<実際に支払った消費税の金額」となる可能性がある場合には注意が必要です。

還付を受ける場合

簡易課税は2年間継続する必要があるので、簡易課税適用後2年間で還付の予定があるときには注意が必要です。

還付を受けるのは「預かった消費税<支払った消費税」となるときです。

還付を受ける場合には、課税事業者(原則課税)であることが条件としてありますので、課税事業者(簡易課税)の場合には還付を受けることができなくなってしまいます。

みなし仕入率を使用した計算方法

みなし仕入率を使った計算方法には原則の計算方法と特例の計算方法があります。

納税者は原則・特例の計算方法の中から納税者にとって一番お得なものを選択することができます。

納税者にとってお得なものというのは、みなし仕入率を使用して計算した支払った消費税の金額が一番大きくなるものを言います。

原則の計算方法

1種類の事業区分の売上のみがある場合には、当てはまるみなし仕入率を使用して支払った消費税の金額を計算します。

2種類以上の事業区分の売上がある場合には、原則として平均みなし仕入率を計算して支払った消費税の金額を計算します。

平均みなし仕入率は、異なる事業区分のみなし仕入率を売上の金額の割合に応じて平均して算出します。

特例の計算方法

原則の計算方法の平均みなし仕入率を使わないで計算する方法があります。

- 2種類以上の事業の売上がある場合に、1種類の事業の売上の合計が全体の75%以上の場合は、すべての売上をその1種類の事業の売上とすることが認められています。

- 3種類以上の事業の売上がある場合に、2種類の事業の売上の合計が全体の75%以上の場合は、すべての売上をその2種類の事業の売上とすることが認められています。

簡単にわかりやすく説明すると上記1つ目と2つ目は次のように言い換えることができます。

- 複数の異なる事業の収入があっても、1つの事業で75%以上であるならすべての収入を1つの事業として考えてみなし仕入率を使用しても良いですよ

- 複数の異なる事業の収入があっても、2つの事業を合わせて75%以上であるならすべての収入を2つの事業として考えて平均みなし仕入率を計算しても良いですよ

この特例があるので業種でみなし仕入率が決まると思っている方が多いのかもしれません。

みなし仕入率の使用をおすすめする人

みなし仕入れ率を使うのがおすすめの人は、簡易課税を適用して2年以内に経費(支払った消費税)が少なく、還付を受ける予定がない方です。

経費が少ない人は、簡易課税を選択するとみなし仕入率を使用して計算した消費税の金額が、実際に支払った消費税の金額より多くすることができるのでおすすめです。

そうすれば納付する消費税を少なくすることができるので節税ができたということです。

自分では検討できない場合には、税理士に相談すれば解決できるので税理士の顧問料と節税の効果や時間短縮などを検討してメリットが大きければ税理士と顧問契約を結びましょう。

みなし仕入率 まとめ

みなし仕入率とは、実際に支払った消費税を使用せずに売上から予測して支払った消費税を計算するために使用する割合です。

みなし仕入率は業種で決まるわけではなく、売上ごとに判定していきますが、みなし仕入率の計算には特例があるので、結果として業種でみなし仕入率が決まることもあります。

みなし仕入率を使用するには簡易課税制度を選択する必要があり、簡易課税制度を選択するときには、実際の経費の金額や還付の予定などを検討する必要があります。

みなし仕入率は上手く使うと節税の効果がありますので、一度検討してみることをおすすめします。

もっと詳しく税金について学習したい方は以下の記事をご覧ください。

コメント欄